产品与解决方案 · 医院绩效管理系统

医院绩效管理系统

工资总额预算

根据医院预算的总体经济情况,在工资总额预算的基础上,实施绩效工资总量控制,确保人工成本不超支。

固定成本/(1-变动成本率)=盈亏平衡点的医疗收入(有效收入+无效收入)

(1)医院医疗收入目标

一级目标:减亏5%,则目标收入=盈亏平衡点的医疗收入(有效收入+无效收入)×95%

二级目标:结余为0,则目标收入=盈亏平衡点的医疗收入(有效收入+无效收入)

三级目标:结余10%,则目标收入=盈亏平衡点的医疗收入(有效收入+无效收入)×110%

(2)工资总额预算=医疗收入目标×a%【或有效收入×b%】

(3)绩效工资总额预算=工资总额预算-固定工资总额预算

绩效管理方法与流程

绩效管理系统与DRG/DIP分组器、DRG/DIP科室成本/病种成本、盈亏平衡、目标管理联用以适应医保支付方式改革新形势。

主要特点:

√ RBRVS+DRG/DIP+成本+质量控制全流程绩效管理

√ 适应DRG/DIP医保支付方式改革,既开源又节流,重成本控制

√ 适应主诊医师负责制、护理垂直管理、床位动态管理等业务管理改革

√ 医护分开绩效核算,不纠结不打架

√ 难度高,绩效高,多劳多得,优劳优得

√ 助力重点学科建设

主要框架:

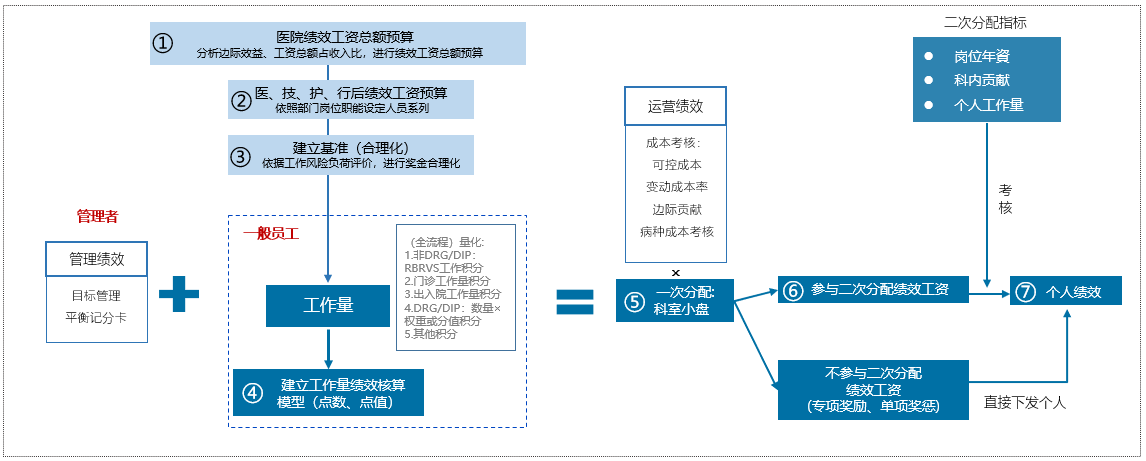

绩效管理系统

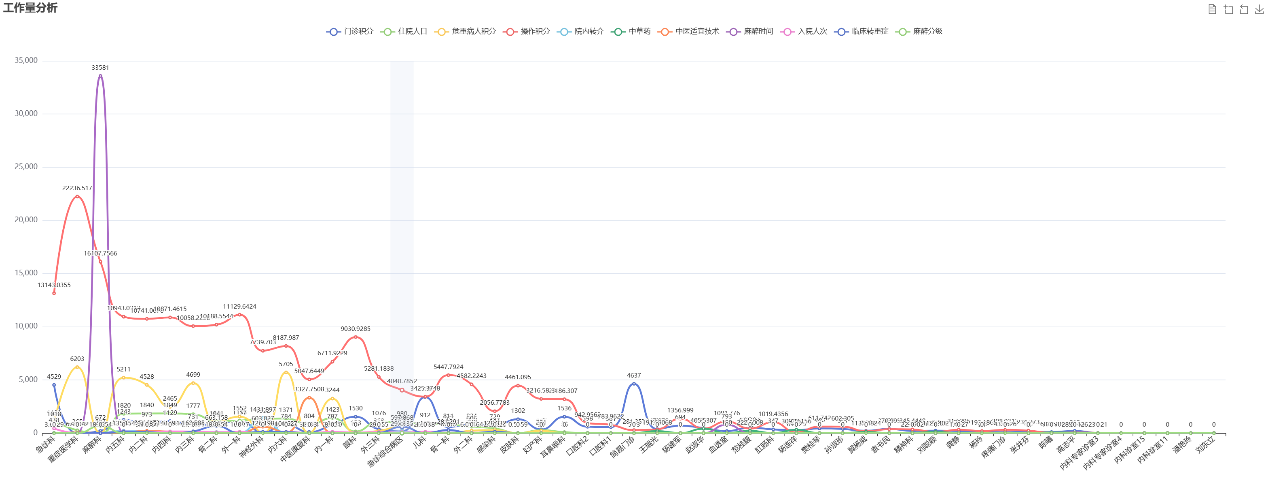

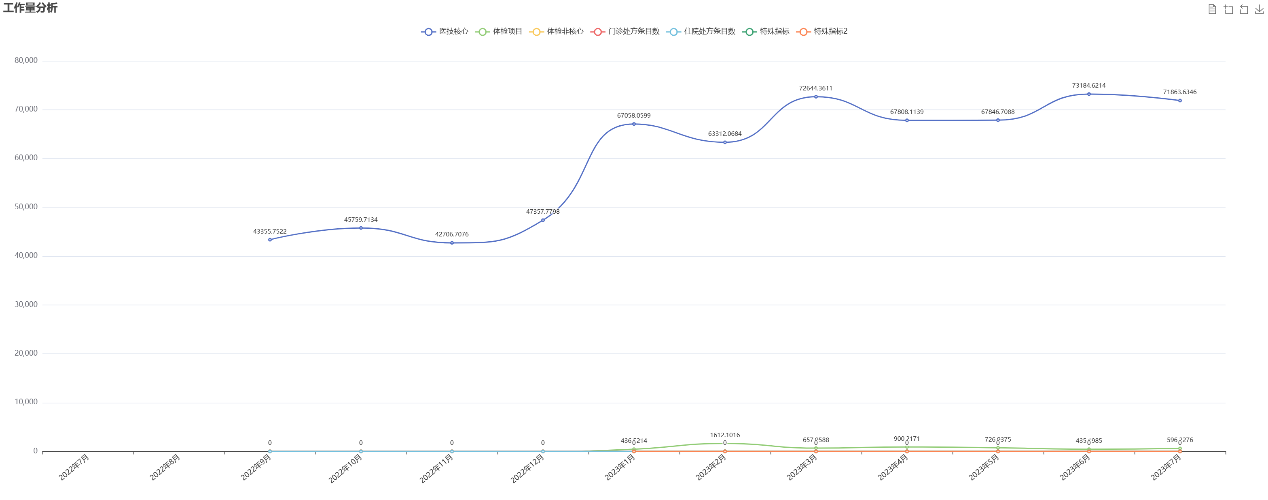

1、工作量绩效

将医院的收入来源区分为医保和非医保DRG/DIP两个渠道,非DRG/DIP工作:仍以RBRVS工作量、门急诊工作量、出入院工作量等积分,分类别设定积分单价,全面实施纯工作量绩效考核。DRG/DIP工作:以数量×权重(分值)进行积分,匹配医保支付方式改革。

2、管理绩效

将(预算)目标管理、盈亏平衡管理、全面质量管理作为管理绩效的主要考核指标,下达医院中层,全力实现医院的战略目标。

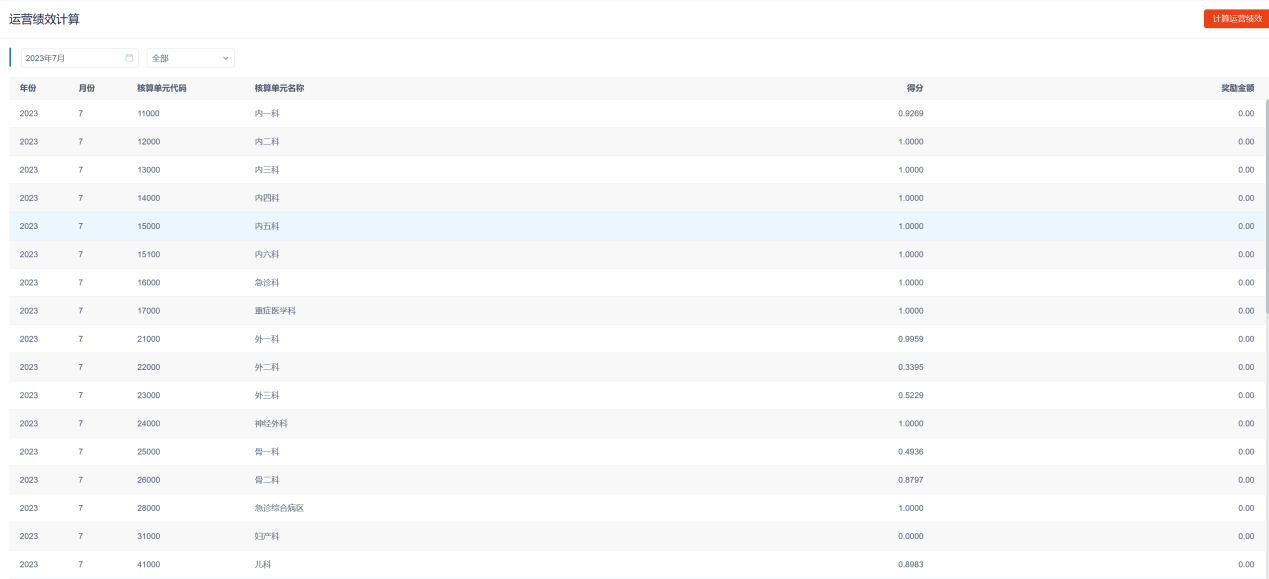

3、运营绩效

结合运营考核方案,包括前述成本系统的考核方式:如边际贡献考核、安全边际考核、可控成本考核,取得运营考核得分,在RBRVS工作量绩效、DRG/DIP绩效的基础上, 加入运营绩效考核,加强科室成本控制的意识,以降本增效为目的,实现医院战略目标的达成。

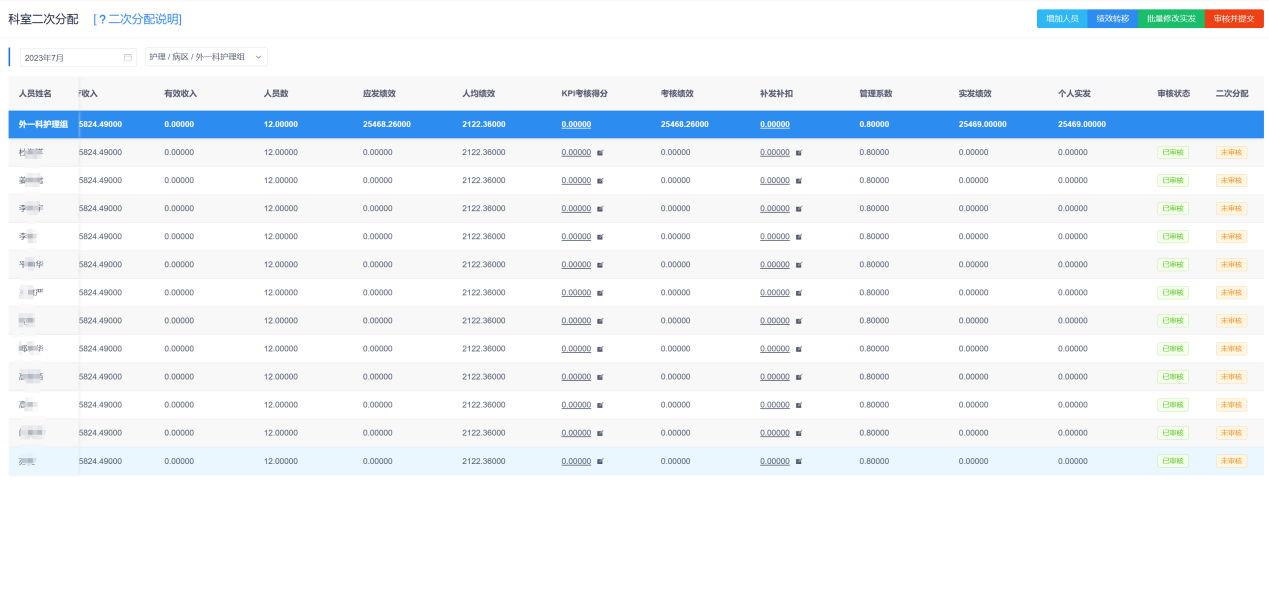

4、二次分配

通过二次分配指导方案,将科室绩效进行分配,同时加入二次分配说明帮助科室完成分配,支持补发补扣的灵活调整。

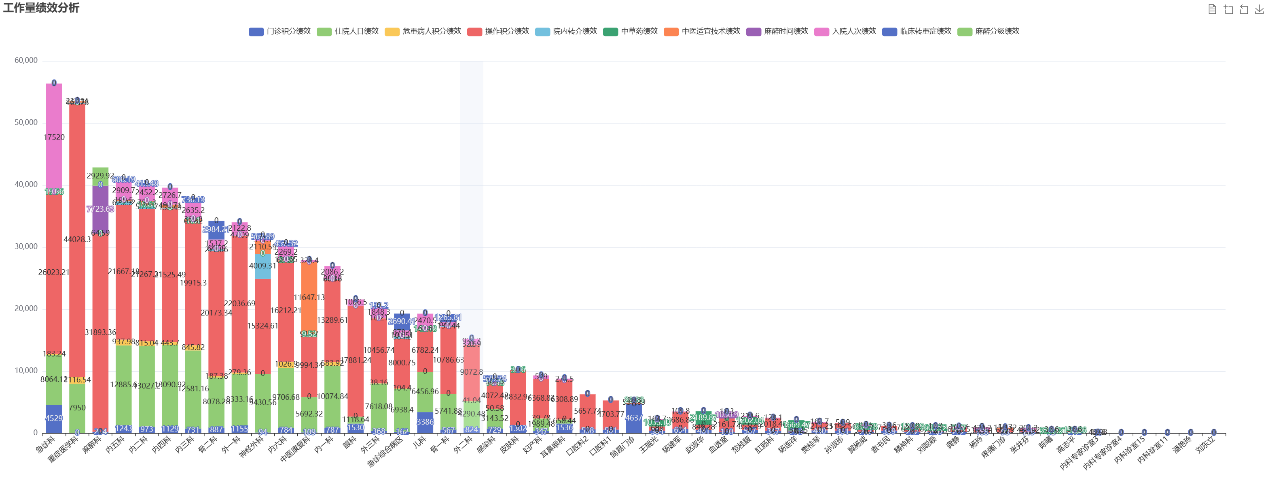

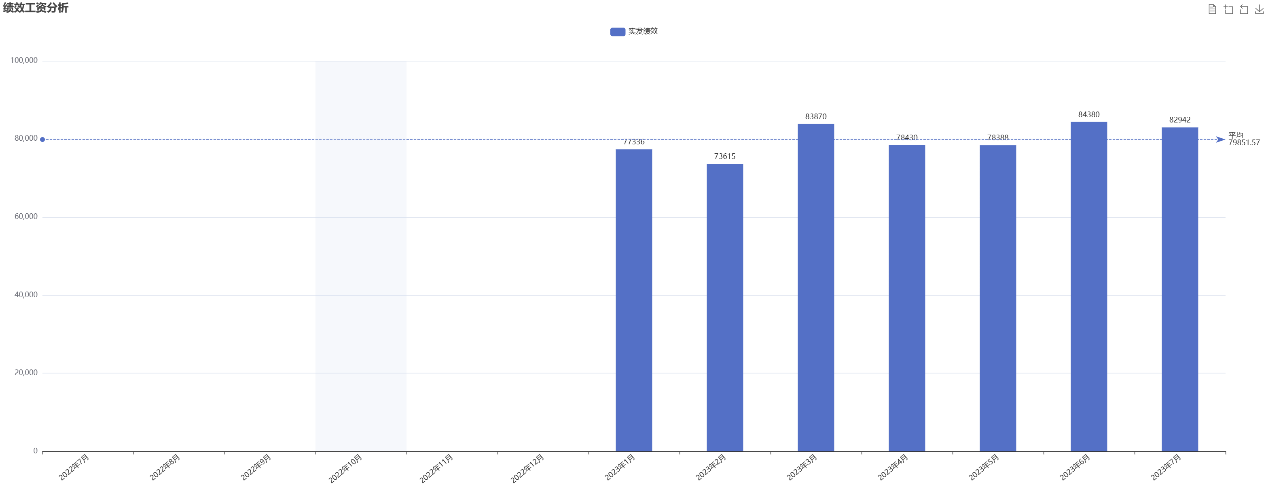

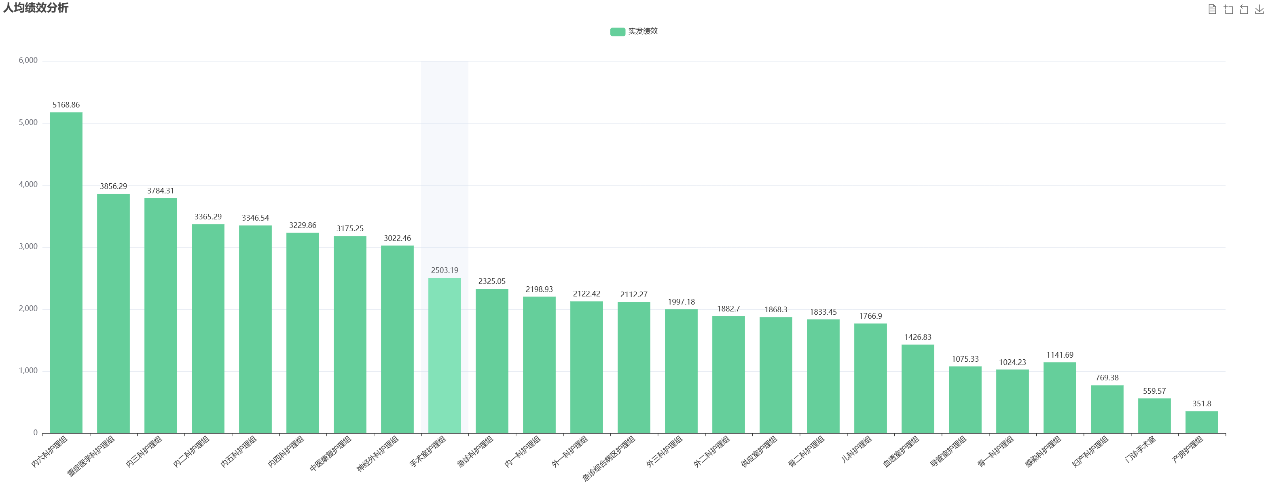

绩效分析

可以对全院绩效、科室绩效、人均绩效进行分析。

绩效分析

坚持公益性导向,注重知识价值,体现多劳多得、优绩优酬,向临床一线、关键岗位、有突出贡献的人员倾斜。绩效工资发放量不得突破上级部门核定的绩效工资总量;严禁将医务人员收入与药品、材料和医学检查收入挂钩。

以政策文件为依据,将“强基层”的具体举措纳入绩效考核,以社会效益和经济效益同步提升来保证公益性目标的实现。

体现多劳多得、优绩优酬,向临床一线、关键岗位、有突出贡献的人员和基层医务人员等倾斜,同时兼顾不同学科、不同技术岗位、不同技术、不同劳动强度等,综合考虑工作量、服务质量、技术能力、主要业务指标、满意度等因素,体现“技术含量高低、风险程度大小、工作负荷强弱、管理责任轻重”等要素,以社会效益和经济效益同步提升来保证公益性目标的实现。

各卫生院绩效分配方案实行院、科两级绩效管理、两级考核、两次绩效分配。

专业服务

Professional Service

专家咨询团队:比医院更了解医院自身的问题、提供专业、精准的咨询服务,解决医院自身无法从内部自行解决的问题,为医院培养人才,提供医院发展的经营管理保障与软件落地。

实施过程全程辅导:不仅仅只为医院制定预算成本绩效方案,更重要的是负责将方案平稳的运行,化解运行中的矛盾和问题,提供多种问题的处理方案供医院管理决策。

引进国际先进管理会计理论:首次引进国际先进的管理会计理论体系,在美国(管理会计)、日本(阿米巴经营)、台湾地区(责任中心制度)经过40-100年的医院管理验证。